کارگر ۲۴ – یکی از ابزارهایی که برای محاسبه پایه سنوات طراحی و ارائه شده است محاسبه آنلاین پایه سنوات سال ۱۴۰۴ است. برای محاسبه آنلاین پایه سنوات کافی است روی لینک محاسبه آنلاین پایه سنوات کلیک کرده و وارد صفحه محاسبه آنلاین مزایا شوید.

پایه سنوات یکی از مزایای کارگران تلقی می شود که بر اساس سوابق کاری کارگر در همان کارگاه تعریف شده است. مبلغ پایه سنوات به صورت سالانه توسط شورای عالی کار و همزمان به تصویب بخشنامه افزایش مزد سالانه تعیین می شود.

کارتابان نوشت: این مبلغ ماهیت مزدی دارد و به مزد و حقوق کارگران اضافه می شود که در محاسبه مواردی مانند اضافه کاری، شب کاری، نوبت کاری و … باید لحاظ شود.

در این مقاله جدول پایه سنوات ۱۴۰۴ در حالت های ۳۰ ساله و ۱۲ ساله ارائه شده و نحوه محاسبه آن به صورت دستی و آنلاین آموزش داده شده است.

برای محاسبه آنلاین پایه سنوات کلیک کنید

تعریف پایه سنوات و تاثیر آن در مزایای تبعی مزد کارگران

همانطور که اشاره شد پایه سنوات یکی از مزایایی است که به کارگران با سابقه دو سال و بیشتر تعلق می گیرد. به عبارتی پایه سنوات از ابتدای سال دوم اشتغال کارگر در یک کارگاه به وی تعلق می گیرد. در سال ۱۴۰۴ مبلغ پایه سنوات به صورت روزانه به مبلغ ۹۴۰۰۰ ریال تصویب شده است.

کارگری که در سال ۱۴۰۴ وارد سال دوم کاری خود در همان کارگاه می شود از همان روز اول سال دوم کار این مبلغ باید پرداخت شود. اگر سابقه کارگر از دو سال بیشتر باشد باید پایه سنوات سال های قبل وی نیز از روی جدول تصاعدی پایه سنوات سال ۱۴۰۴ محاسبه و پرداخت شود.

پایه سنوات ماهیت مزدی دارد و باید با مزد کارگر جمع شود. چون ماهیت مزدی دارد در محاسبه تمامی مزایای به تبع مزد مانند اضافه کاری، شب کاری، نوبت کاری، جمعه کاری، مانده مرخصی، ماموریت، بیمه، عیدی و پاداش و سنوات (مزایای پایان کار) باید مد نظر قرار بگیرد.

باید توجه کرد که چون پایه سنوات جزو مزد تلقی می شود، افزایش مزد سالانه باید روی آن نیز اعمال شود. در جدول تصاعدی پایه سنوات ۱۴۰۴ و جدول تصاعدی مزد ۱۴۰۴ درصد افزایش مزد سالانه نیز اعمال شده است. میزان افزایش مزد ۱۴۰۴ و حداقل حقوق و مزایا در جدول حقوق و دستمزد ۱۴۰۴ مشخص شده است.

نحوه درج پایه سنوات در قرارداد کار و فیش حقوقی کارگران و کارمندان

کارفرما باید با اسنادی مانند قرارداد کار و یا فیش حقوقی و یا سایر مدارک روابط کاری، بتواند اثبات کند که پایه سنوات تجمیعی را پرداخت کرده است. روش صحیح این است که پایه سنوات هر سال از روی جدول پایه سنوات ۱۴۰۴ استخراج شده و به صورت یک ردیف مستقل و جداگانه هم در قرارداد کار و هم در فیش و لیست حقوقی درج شود.

در صورتی که پایه سنوات به همراه مزد کارگر به صورت جمع شده درج شده باشد ممکن است در آینده اثبات اینکه پایه سنوات داخل مزد بوده سخت باشد. درج جمعی این دو مورد این مشکل را نیز بوجود می آورد که کارفرما به راحتی نمی تواند اثبات کند که چقدر از مبلغ مزبور به مزد کارگر تعلق دارد و چقدر از آن به پایه سنوات.

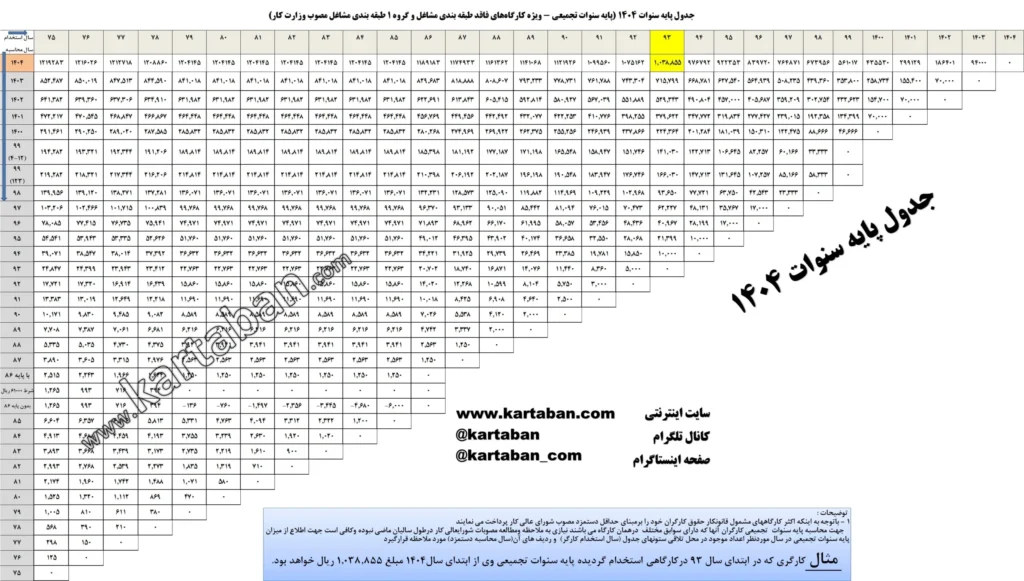

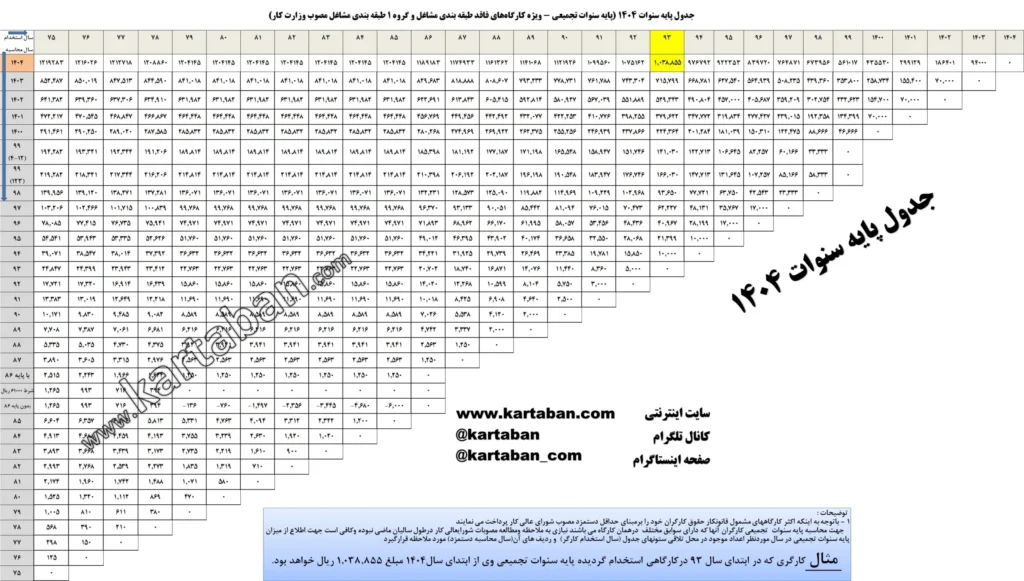

جدول پایه سنوات سال ۱۴۰۴

برای محاسبه پایه سنوات ۱۴۰۴ لازم است که به بخشنامه مزد تمامی سالهای گذشته (از سالی که کارگر استخدام شده است) دسترسی داشته و از روی آنها پایه سنوات سال به سال محاسبه شده و به سال آخر برسد. این کار دو مشکل دارد که محاسبات سخت و پیچیده شده و از طرفی احتمال خطا نیز وجود دارد.

لذا برای راحتی کار در این پست دو ابزار برای محاسبه ساده به صورت دستی و آنلاین پایه سنوات معرفی و ارائه شده است. ابتدا جدول پایه سنوات ۱۴۰۴ ارائه شده است و سپس محاسبه آنلاین و نحوه استفاده از آن برای محاسبه پایه سنوات سال ۱۴۰۴ آموزش داده شده است.

جدول ۳۰ ساله پایه سنوات تجمیعی ۱۴۰۴

چرا جدول ۳۰ ساله؟ معمولا کارگران پس از ۳۰ سال کار بازنشسته می شوند و حد نیاز به محاسبه پایه سنوات حداکثر ۳۰ سال می شود. لذا جدول ۳۰ ساله پایه سنوات که کاملترین حالت آن است در این قسمت به صورت تصویر، فایل PDF قابل چاپ و تصویر با کیفیت بالا ارائه شده است.

جدول تصادی پایه سنوات ۱۴۰۴

این جدول نشاندهنده مبلغ پایه سنوات برای کارگران با سابقه کار تا ۳۰ سال در سال ۱۴۰۴ است. در این جدول میتوانید تغییرات میزان پایه سنوات برای کارگران با تجربه طولانیتر را مشاهده کنید.

دانلود جدول پایه سنوات تجمیعی سال ۱۴۰۴

در بخشنامه مزد سال ۱۳۹۲ مقررات مربوط به نحوه محاسبه پایه سنوات کارگران با قرارداد کار مدت موقت که در پایان قرارداد کار سنوات خود را تسویه کرده بودند تغییر کرد. در قسمتهای بعدی به مقررات مربوط به پایه سنوات تجمیعی کارگرانی که دارای قرارداد کار مدت موقت یا کار معین هستند اشاره شده است. این تغییرات که به نفع کارگران بود باعث شد این قبیل کارگران نیز مانند کارگران قرارداد دائم مشمول دریافت پایه سنوات تجمیعی شوند.

این جدول نیز که قسمتی از جدول پایه سنوات اصلی است به کارگران با تاریخ استخدام از ابتدای سال ۱۳۹۱ به بعد تخصیص یافته است.

در جدول بالا یک مثال از نحوه محاسبه پایه سنوات و مزد کارگران از روی جدول پایه سنوات ارائه شده است.

جدول تصاعدی مزد ۱۴۰۴

مزد یکی از اقلام حق السعی کارگران است که تعریف کامل آن در مواد ۳۴ الی ۳۶ قانون کار آمده است. اینکه اطلاع از تعریف مزد چه اهمیتی دارد به این است که مزد (مزد و مزایایی که ماهیت مزدی دارند) در محاسبه مزایای به تبع مزد مانند اضافه کاری، شب کاری، نوبت کاری، حق شیفت، ماموریت، جمعه کاری، عیدی و پاداش، سنوات باید مبنا قرار بگیرد. پایه سنوات یا همان مزد پایه که ماهیت مزدی دارد با سایر آیتم های با ماهیت مزد مانند مزد شغل و مزایای ثابت به تبع شغل و یا مزد گروه جمع شده و در محاسبات مزایای مزبور اعمال می شود.

مزایایی مانند حق مسکن، بن کارگری، حق اولاد و حق تاهل مزایای انگیزه ای رفاهی بوده و جزو مزد تلقی نمی شوند بنابراین این مزایا در محاسبه مزایایی که در قسمت قبلی ذکر شد لحاظ نمی شوند. این مزایا صرفا در محاسبه مانده مرخصی باید در نظر گرفته شوند.

مبالغی که در داخل جدول تصاعدی مزد ۱۴۰۴ درج شده است همان مبلغ داخل جدول پایه سنوات ۱۴۰۴ هستند که با حداقل مزد ۱۴۰۴ به مبلغ ۳.۴۶۳.۶۵۶ ریال جمع شده است. برای استخراج مبلغ پایه سنوات از روی جدول تصاعدی مزد کافی است از رقم مندرج در جدول عدد حداقل مزد مزبور کسر شود.

در جدول بالا مثالی از نحوه محاسبه پایه سنوات و مزد تصاعدی ۱۴۰۴ از روی جدول تصاعدی مزد ارائه شده است.

دانلود جدول تصاعدی مزد سال ۱۴۰۴

جدول ۳۰ ساله تصاعدی مزد جدول بزرگی است که ممکن است در تصویر بالا کیفیت کافی برای مطالعه نداشته باشد.

محاسبه آنلاین پایه سنوات سال ۱۴۰۴

یکی از ابزارهایی که برای محاسبه پایه سنوات طراحی و ارائه شده است محاسبه آنلاین پایه سنوات سال ۱۴۰۴ است. برای محاسبه آنلاین پایه سنوات کافی است روی لینک محاسبه آنلاین پایه سنوات کلیک کرده و وارد صفحه محاسبه آنلاین مزایا شوید.

یکی از مزایی که به صورت آنلاین محاسبه میشود پایه سنوات ۱۴۰۴ است.

در این صفحه ۴ قسمت وجود دارد که به صورت زیر هستند:

۱- سال استخدام: اولین اطلاعات مورد نیاز سال استخدام کارگر و کارمندی است که باید پایه سنوات ۱۴۰۴ وی به صورت آنلاین محاسبه شود.

۲- سالروز استخدام: همانطور که در قسمت بعدی توضیح داده میشود سالروز استخدام در محاسبه آنلاین پایه سنوات تاثیر دارد. در صورتی که سال استخدام ۱۴۰۳ و قبل از آن انتخاب شود یک گزینه به صورت چک باکس نمایان میشود و از شما میپرسد که آیا سالروز استخدام فرا رسیده است یا خیر؟ با توجه به روز استخدام این گزینه را فعال یا غیر فعال کنید.

۳- پایه سنوات تجمیعی: پس از انتخاب سال و سالروز استخدم مبلغ پایه سنوات تجمیعی کارگر برای سال ۱۴۰۴ در این قسمت نمایش داده می شود.

۴- مزد ثابت روزانه: در این خانه حداقل مزد سال ۱۴۰۴ به مبلغ ۳.۴۶۳.۶۵۶ ریال با مبلغ پایه سنوات که در خانه قبلی نمایش داده شده جمع شده است. مبلغ این خانه مجموع حداقل مزد شغل به علاوه پایه سنوات است که باید پرداخت شود.

فرمول محاسبه پایه سنوات

سالروز استخدام و سابقه کار کارگر در کارگاه در نحوه محاسبه پایه سنوات و فرمول آن موثر است.

۱- کارگرانی که سابقه کار آنها در کارگاه یک سال و کمتر باشد پایه سنوات دریافت نمی کنند و مبلغ آن صفر در نظر گرفته می شود.

۲- کارگرانی که سابقه کار بیش از یک سال و کمتر از سه سال دارند (سابقه کار یک سال کامل و تا آخر دو سال) صرفا مبلغ پایه سنوات مصوب سال ۱۴۰۴ به مبلغ روزانه ۹۴۰۰۰ ریال دریافت می کنند.

۳- پایه سنوات کارگرانی که بیش از دو سال سابقه کار دارند ولی هنوز سالروز استخدام آنها نرسیده است از فرمول زیر محاسبه می شود:

پایه سنوات تجمیعی سال ۱۴۰۴ = پایه سنوات ۱۴۰۴ – (درصد افزایش مزد ۱۴۰۴ * پایه سنوات تجمیعی دریافتی آخر سال ۱۴۰۳)

۴- پایه سنوات کارگرانی که بیش از دو سال سابقه کار دارند و سالروز استخدام آنها رسیده است از فرمول زیر محاسبه می شود:

پایه سنوات تجمیعی سال ۱۴۰۴ = (درصد افزایش مزد ۱۴۰۴ * پایه سنوات تجمیعی دریافتی آخر سال ۱۴۰۳)

۵- پایه سنوات ماهانه ۱۴۰۴

مبلغ پایه سنوات در بخشنامه مزد به صورت روزانه مشخص میشود. برای محاسبه پایه سنوات ماهانه کافی است مبلغ پایه سنوات روزانه در تعداد روزهای کاری کارگر در همان ماه ضرب شود. اگر کارگر تمام وقت مشغول به کار باشد پایه سنوات روزانه در عدد ۳۱ یا ۳۰ یا ۲۹ (بسته به تعداد روزهای همان ماه) ضرب میشود.

میزان افزایش پایه سنوات سال ۱۴۰۴

پایه سنوات هر سال میتواند شامل دو افزایش شود.

اول مبلغ ثابت پایه سنوات روزانه همان سال که این مبلغ در سال ۱۴۰۳ روزانه ۷۰.۰۰۰ ریال بود که در سال ۱۴۰۴ به مبلغ ۹۴.۰۰۰ ریال افزایش یافته است.

دوم اعمال افزایش درصد افزایش مزد به آخرین پایه سنواتی که کارگر در سال گذشته دریافت کرده است. در قسمتهای قبلی توضیح داده شد که پایه سنوات ماهیت مزدی دارد و درصد افزایش مزد سالانه شامل پایه سنوات نیز خواهد شد. درصد افزایش سایر سطوح مزدی سال ۱۴۰۴ در شورای عالی کار ۳۲ درصد مشخص شده است که کارگرانی که در پایان سال ۱۴۰۳ پایه سنوات دریافت میکردهاند از ابتدای سال ۱۴۰۴ به میزان ۳۲ درصد افزایش یافته و به سال ۱۴۰۴ منتقل میشود.

بسته به سالروز استخدام کارگر در کارگاه یک یا هر دو افزایش شامل خواهد شد.

الف) افزایش پایه سنوات کارگرانی که سالروز استخدام آنها رسیده است:

کارگرانی که سالروز استخدام آنها در کارگاه ابتدای سال باشد، از ابتدای سال افزایش حالت دوم محاسبه و سپس مبلغ پایه سنوات ۱۴۰۴ به آن اضافه می شود.

الف) افزایش پایه سنوات کارگرانی که سالروز استخدام آنها نرسیده است:

کارگرانی که سالروز استخدام آنها ابتدای سال نیست، تا زمان رسیدن سالروز استخدام پایه سنواتی دریافتی آنها در آخر ۱۴۰۳ به میزان ۳۲ درصد افزایش خواهد یافت. پس از فرا رسیدن سالروز استخدام مبلغ پایه سنوات ۱۴۰۴ به میزان ۹۴.۰۰۰ ریال به پایه سنوات آنها اضافه میشود.

نحوه استفاده از جدول پایه سنوات برای هر دو حالت:

در جدول پایه سنوات ۱۴۰۴ فرض بر این است که سالروز استخدام فرا رسیده است. بنابراین برای تاریخهای بعد از سالروز استخدام پایه سنوات همان مبلغی خواهد بود که در جدول تصاعدی پایه سنوات درج شده است.

برای کارگرانی که هنوز سالروز استخدام آنها فرا نرسیده است از مبلغ مندرج در جدول تصاعدی پایه سنوات مبلغ پایه سنوات ۱۴۰۴ به میزان ۹۴.۰۰۰ ریال کسر خواهد شد.

پایه سنوات کارگران با قراردادهای کار دائم و مدت موقت

کارگران با قرارداد کار دائم

کارگرانی که دارای قرارداد کار دائم هستند پایه سنوات را از تاریخ استخدام دریافت میکنند که از روی جدول تصاعدی پایه سنوات و مزد ۱۴۰۴ به سادگی قابل استخراج است. مطالب مربوط به سالروز استخدام شامل حال این دسته از کارکنان نیز می شود که قسمت قبلی به صورت کامل توضیح داده شده است.

کارگران با قرارداد کار مدت موقت

برای محاسبه پایه سنوات کارگرانی که دارای قرارداد کار مدت موقت و یا کار معین هستند سه حالت در نظر میگیریم:

۱- تاریخ استخدام قبل از ابتدای سال ۱۳۹۱ است و در پایان هر قرارداد کار سنوات آنها تسویه نشده است.

برای این دسته از کارکنان پایه سنوات همانند کارگران با قرارداد کار مدت دائم، پایه سنوات از ابتدای استخدام تعلق میگیرد.

۲- تاریخ استخدام قبل از ابتدای سال ۱۳۹۱ است و در پایان هر قرارداد کار سنوات آنها تسویه شده است.

برای محاسبه پایه سنوات این گروه از کارکنان از روی جدول پایه سنوات چنین فرض میکنیم که تاریخ استخدام ابتدای سال ۱۳۹۱ است.

۳- تاریخ استخدام بعد از ابتدای سال ۱۳۹۱ است

طبق بخشنامه مزد سال ۱۳۹۲ (که در موضوع پایه سنوات به ابتدای سال ۱۳۹۱ تسری پیدا میکند) و بخشنامههای بعدی کارگران با قرارداد کار مدت موقت اعمل از اینکه سنوات خود را در پایان هر قرارداد کار تسویه کرده باشند یا خیر مشمول دریافت پایه سنوات تجمیعی هستند. بنابراین تمامی کارگرانی که بعد از ابتدای سال ۱۳۹۱ استخدام از اولین روز استخدام و بدون توجه به نوع قرارداد کار و یا اینکه سنوات آنها تسویه شده باشد یا خیر، از اولین روز سال دوم کاری پایه سنوات تعلق میگیرد.

سوالات رایج و مهم از جدول پایه سنوات ۱۴۰۴

آیا پایه سنوات فقط در کارگاههای دارای طبقه بندی مشاغل باید پرداخت شود؟

پایه سنوات در بخشنامهمزد به صورت مطلق تصویب شده و در تمامی کارگاهها اعم از دارای طبقه بندی مشاغل و یا فاقد طبقه بندی مشاغل باید پرداخت شود. تفاوت در این است که در کارگاه های دارای طبقه بندی مشاغل مبلغ پایه سنوات گروههای شغلی مختلف متفاوت است.

آیا کارگران قرارداد کار مدت موقت که در پایان قرارداد کار سنوات (پایان کار) خود را دریافت کردهاند نیز مشمول دریافت پایه سنوات هستند؟

کارگرانی که تاریخ استخدام آنها قبل از ابتدای ۱۳۹۱ هستند و سنوات خود را در پایان هر قرارداد کار دریافت کرده باشند تا پایان سال ۱۳۹۰ مشمول دریافت پایه سنوات نیستند و از ابتدای سال ۱۳۹۱ پایه سنوات تعلق می گیرد.

برای کارگران استخدام شده از تاریخ ۱۳۹۱/۰۱/۰۱ به بعد نوع قرارداد کار و تسویه حساب سنوات تاثیری در محاسبه پایه سنوات ندارد و همگی مشمول دریافت پایه سنوات تجمعی طبق جدول پایه سنوات ۱۴۰۴ هستند.

به پایه سنوات بیمه و مالیات تعلق می گیرد؟

پایه سنوات جزو مزد کارگران است و مشمول بیمه و مالیات است.

چگونه میتوان پایه سنوات را محاسبه کرد؟

پایه سنوات به سه روش قابل محاسبه است. ۱- به صورت دستی و از روی بخشنامههی مزد سالانه. ۲- از روی جدول تصاعدی پایه سنوات و مزد ۱۴۰۴ که نسبت به روش دستی ساده تر است. ۳- محاسبه آنلاین پایه سنوات که راحتترین روش محاسبه پایه سنوات است که در متن مقاله نحوه استفاده از آن توضیح داده شده است.